Marktkommentar Januar 2024

- Aktuelles

- Konjunktur in China – Deflation – im Westen nichts Neues?

- Festgeldzinsen attraktiv!? JA, aber…

- Ausblick

Marktlage allgemein – unruhiger Herbst

Nach mehr als zwei Jahren Pandemie währten die Nachholeffekte der produzierenden Industrie nur kurz. Was stattdessen folgte war ein fast zweijähriger Krieg am Rande Europas, dessen Auswirkungen für uns alle spürbar waren und es immer noch sind: Rekordinflation, höhere Energiekosten und eine Zuspitzung im Machtkampf zwischen USA und China. Mit der Eskalation im Nahen Osten ist die Lage der Weltwirtschaft noch komplizierter geworden. Dennoch hat uns das Jahr 2023 trotz aller Unwägbarkeiten einen versöhnlichen Jahresausklang an den Aktien- und auch Rentenmärkten beschert. Wir konnten mit weitsichtigen Investments gutes Geld verdienen.

Worauf schauen wir im kommenden Jahr? Es wird auf jeden Fall spannend bleiben. Dabei meinen wir nicht das haushaltspolitische Debakel in Deutschland, das im letzten Quartal Fahrt aufgenommen hat und die etwas hilflos wirkenden Versuche der Ampel-Regierung, sich aus dem Dilemma heraus zu manövrieren, sondern setzen den Fokus auf die wirtschaftlichen Fragestellungen:

Inflation:

Setzen sich die zuletzt ermutigenden Signale einer Abkühlung fort? Die Kerninflationsraten sind auf beiden Seiten des Atlantiks gefallen, liegen aber noch deutlich über dem 2 % Ziel der Zentralbanken. Falls sich die Beruhigungstendenzen fortsetzen, könnten sich die Inflationsraten 2024 der Zielmarke annähern. Sicher ist dies keineswegs.

Geldpolitik:

Ist die Nachfragedrosselung tatsächlich nachhaltig und ausreichend und ist der Zinsgipfel tatsächlich erreicht? Wann beginnen die Notenbanken mit Zinssenkungen? In der Eurozone scheint die Nachfrage deutlicher nachzulassen als in den USA, wobei sich auch dort Anzeichen einer Konjunkturabkühlung mehren. Der Zinsmarkt setzt bereits eine aggressive Zinssenkung der FED im Jahr 2024 voraus. Diese Erwartung könnte zunächst verfrüht sein, auch wenn wir mit der Tendenz konform gehen.

Konjunktur:

Es wird ein Balance-Akt zwischen gedrosseltem, aber nicht abgewürgtem Wachstum. Bei allen Hoffnungen auf eine sanfte Landung der europäischen und US amerikanischen Wirtschaft ist das Risiko einer stärkeren Wachstumsabkühlung weiterhin gegeben. Im Fokus bleiben die Arbeitsmärkte, die das Konsumverhalten beeinflussen und auch die Fähigkeit Kredite zu bedienen.

Neben den geopolitischen Risiken in Nahost und in der Ukraine bildet die US-Präsidentschaftswahl im November 2024 eine weitere wichtige Unbekannte.

An den Aktienmärkten dürfte, allen voran in den USA, die Wachstumsentwicklung von Bedeutung sein. Gelingt die erhoffte sanfte Landung der US-Konjunktur, könnte der Marktaufschwung an Breite gewinnen und vernachlässigte Segmente wie Nebenwerte profitieren. Im Falle einer Rezession könnte sich die Jahresendrally als verfrüht erweisen. Rückschläge im Jahresverlauf könnten Einstiegsmöglichkeiten bieten.

Konjunktur in China: Deflation – im Westen nichts Neues?

Chinas Wirtschaft ist im November weiter in die Deflation gerutscht. Wie das Statistikamt in Peking zuletzt mitteilte, sanken die Preise für Waren und Dienstleistungen im Vergleich zum Vorjahresmonat mit 0,5 % so stark wie seit drei Jahren nicht mehr. Damit befinden sich die chinesischen Verbraucherpreise bereits den zweiten Monat in Folge im deflationären Bereich. Der Rückgang des Preisniveaus ist dabei deutlicher ausgefallen als von den meisten Ökonomen prognostiziert. So sind die Erzeugerpreise im November mit 3 % im Vergleich zum Vorjahreszeitraum besonders stark eingebrochen.

Deflation ist das Gegenteil von Inflation und bezeichnet den Rückgang des allgemeinen Preisniveaus. Zu einem allgemeinen Preisverfall kommt es, wenn sich die Verbraucher in Erwartung weiter sinkender Preise mit Käufen zurückhalten, was wiederum die Umsätze, Gewinne und Investitionen der Unternehmen drückt. Die meisten Ökonomen erachten eine Deflation als gefährlicher für die Entwicklung einer Volkswirtschaft als leicht steigende Preise. Zwar profitieren die Verbraucher auf den ersten Blick, weil sie weniger für Waren und Dienstleistungen bezahlen müssen, eine Deflation drückt aber in der Regel auch die Gewinne der Unternehmen, birgt damit beispielsweise die Gefahr von Lohnkürzungen oder Entlassungen und im Worst- Case eine Lohn-Preisspirale.

Die in China seit Oktober anhaltende Deflation wird von Beobachtern vor allem als Zeichen für eine Konjunkturschwäche gewertet. Insbesondere die weiterhin schwelende Immobilienkrise hat das Konsumentenvertrauen vieler Chinesen gedrückt.

Noch kann man nicht abschätzen, ob sich diese Entwicklung auch in Europa, vor allem in Deutschland, zeigen wird. Sollten wir im nächsten Jahr über Deflation diskutieren müssen, könnten sich die Aktienmärkte nur schwer entwickeln und Festgeldzinsen würden in den Sinkflug übergehen, da die Europäische Zentralbank sicherlich den Leitzins in solch einem Szenario massiv nach untern führen würde.

Übrigens: Japan hat schon seit 1999 eine Nullzinspolitik und begann das größte geldpolitische Experiment aller Zeiten. Durch diese Notenbank- bzw. Staatspolitik hat Japan mittlerweile eine Bruttoinlandsverschuldung in Höhe von 255 % des Bruttosozialproduktes aufgebaut – hingegen Europa ca. 83 %, USA 123,3 % und Deutschland 68 %.

Relationen die nachdenklich machen sollten:

Die Schuldenquote in den USA beträgt 2022 rund 121,3 % des Bruttoinlandproduktes und soll in 2023 auf 123,3 weiter ansteigen. Die Schulden sind in 2022 um circa 1,4 Billionen Dollar auf insgesamt rund 30,9 Billionen US-Dollar angewachsen und sollen in 2023 auf etwa 33,2 Billionen, also nochmals um 2,3 Billionen, zulegen – wohl gemerkt in einem Jahr 2,3 Billionen – zum Vergleich: Deutschland hat eine Gesamtstaatsverschuldung in der Höhe von derzeit ca. 2,4 Billionen EUR. Das bedeutet, dass die USA in einem Jahr so viele Schulden neu aufgenommen haben, wie wir in Deutschland überhaupt besitzen – ein Wahnsinn.

Festgeldzinsen attraktiv? – JA, aber…

Mit 10 Zinserhöhungen in Folge, von -0,5 % auf 4,5 % haben wir den schnellsten und heftigsten Zinsanstieg der Nachkriegsgeschichte erlebt. Tages- und Festgelder rentieren allerdings weiterhin deutlich niedriger, somit profitieren in erster Linie die Banken – nicht die Anleger. Dennoch freuen wir uns, dass wir im letzten halben Jahr wieder Zinsen, gleich welcher Höhe, auf unseren Geldeinlagen stehen haben. Seite 3 von 4

Der Zins für kurzfristige Geldanlagen lockt, aber ist er wirklich attraktiv? Ein klares „JA“ für den Liquiditätspuffer, welchen wir uns halten möchten. Ein klares „NEIN“ für die strategische Geldanlage.

Warum?

Es ist sehr wahrscheinlich, dass die EZB den Leitzins zunächst unverändert lassen wird, da die Erhöhungen der letzten 15 Monate mittlerweile in der Wirtschaft zu spüren sind. Der inflationäre Druck lässt nach und die Konjunktur kühlt sich merklich ab. Wir befinden uns in Deutschland bereits in einer Rezession.

Zusammen mit einer Abkühlung der Weltwirtschaft (siehe China) ist es sehr wahrscheinlich, dass die EZB im kommenden Jahr bereits wieder umschaltet, und die Zinsen zu senken beginnt. Wir sehen, dass der Zinsmarkt diese Erwartung bereits seit Mitte November vorwegnimmt. Wir können davon ausgehen, dass wir den Zins Peak bereits gesehen haben. Wenn die Zinsen Mitte/Ende kommenden Jahres zu sinken beginnen, kommt das sogenannte Wiederanlagerisiko für unsere kurzfristigen Anlagen voll zum Tragen. Der Wiederanlagezins ist niedriger als aktuell.

Es macht also Sinn, sich die attraktiven Zinsen jenseits der 4 % für einen längeren Zeitraum zu sichern. Wir haben, wie schon in vergangenen Berichten beschrieben, bereits im Jahresverlauf die Quoten der festverzinslichen Anlagen erhöht und deren Laufzeiten deutlich verlängert. Sie profitieren einmal von der bis Laufzeitende gesicherten Rendite und zusätzlich durch Kursgewinne, wenn die Zinsen wieder sinken. Je länger die Laufzeit der Anleihe, desto „wertvoller“ wird diese, wenn der Marktzins sinkt.

Auch zu erwähnen sind die Beimischungen in den Rentenfonds, die in etwas schwächere Bonitäten breit gestreut investieren. Im Carmignac Portfolio Credit profitiert der Anleger von jährlichen Renditen bis zu 8 %. (Stand 31.12.2023)

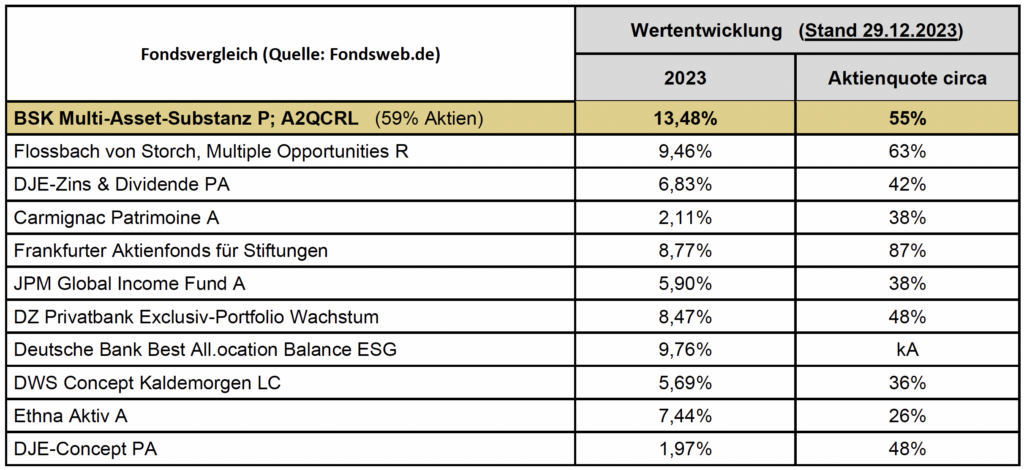

BSK-Multi-Asset – WKN A2QCRL – vermögensverwaltender Investmentfonds

Der von uns initiierte und beratene Mischfonds „BSK Multi-Asset Substanz“, konnte im Jahr 2023 die hervorragende Entwicklung der ersten 3 Monate ausbauen. Besonders hervorzuheben ist, dass es uns mit dem Fonds über das Jahr hinweg gelungen ist, namhafte und renommierte Mitbewerber zu übertreffen, bei deutlich geringerer Schwankungsbreite als in den Indizes.

Das Konzept des Mischfonds bietet verschiedene Vorteile für Anleger. Der wichtigste Punkt ist die breite Diversifikation, die durch die Investition in eine Vielzahl von Anlageklassen erreicht wird, wie Aktien, Anleihen, Rohstoffe und alternative Anlagen. Da das Portfolio nicht von einer einzelnen Anlageklasse oder Region abhängig ist, wird das Risiko reduziert. Stattdessen verteilt der Fonds das Anlagekapital auf verschiedene Märkte und Anlageklassen, um eine optimale Risikostreuung zu erreichen und langfristig solide Renditen zu erzielen.

Ausblick

Wir halten nicht viel von DAX-Prognosen. Zu viele unvorhergesehene Ereignisse geschehen und lassen zuverlässige Prognosen nicht zu. Entweder man beteiligt sich über die Aktien an einem Unternehmen und dessen langfristigem Erfolg oder nicht. Prognosen haben zum Jahresanfang traditionell jedoch Hochkonjunktur. Im Blickpunkt stehen meist die großen Indizes. Für Deutschland der DAX. Die Mehrzahl der Bankanalysten ist optimistisch und geht beim DAX von einem Jahresendstand 2024 zwischen 16.900 bis 18.000 Punkten aus – was bei einem derzeitigen Stand von 16.660 (18.12.2023) nicht besonders viel wäre.

Wir glauben, dass man vom Aktienmarkt im Jahr 2024 nicht zu viel erwarten sollte, so oder so dürfte es nach dem schwierigen Anlagejahr 2023 auch dieses Jahr an den Aktienmärkten nicht geradlinig nach oben laufen. Anleger sind deshalb gut beraten, kleinere Rücksetzer für Nachkäufe zu nutzen bzw. ihr Portfolio aktiv zu managen.

Unserer Ansicht nach sollten sich Anlegerinnen und Anleger darauf konzentrieren, die derzeit am Anleihenmarkt gebotenen Renditen zu sichern. Bei aller Freude am Aktienmarkt über die Aussicht auf sinkende Zinsen sollten Anleger das „Warum“ nicht vergessen. Rezessive Tendenzen und schwache Wachstumsraten bedingen einen zunehmenden Margendruck auf die Unternehmen. Umso wichtiger wird bei der Aktienauswahl der Fokus auf Qualität und Erträge, den wir stringent verfolgen.

Das Positive zum Schluss:

Die Ausganslage hat sich durch die Zinswende deutlich verändert. Dank der „neuen-alten“ „Diversifikationskraft“ von Anleihen, lässt sich ein gemischtes Portfolio heute sehr viel besser strukturieren als noch vor 18 Monaten. Anleihen sind wieder Renditebringer und werden einen nennenswerten Anteil zum Portfolioerfolg beitragen. Also freuen wir uns mit Ihnen auf die kommenden Monate und blicken mit Zuversicht ins neue Jahr.

Herzliche Grüße aus Trier

Ihr Team der

Breiling | Spohn & Kollegen

Vermögensverwaltung GmbH

Disclaimer/Risikohinweis:

Dieser Kommentar dient ausschließlich Informationszwecken und stellt keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten oder zu einer sonstigen Wertpapiertransaktion dar. In einem persönlichen Gespräch stehen wir gerne für weitere Informationen zur Verfügung. Eine Investmentstrategie orientiert sich stets an den persönlichen Umständen eines Anlegers wie beispielsweise Anlagehorizont, Risikoerwartungen und Renditeziele. © Breiling Spohn und Kollegen Vermögensverwaltung GmbH. Alle Rechte vorbehalten. Eine Garantie für die Richtigkeit und Vollständigkeit der Angaben oder dem Eintreffen von Erwartungen kann nicht übernommen werden und keine Aussage in diesem Marktkommentar ist als solche Garantie zu verstehen. Die Breiling Spohn und Kollegen Vermögensverwaltung GmbH noch deren Kooperationspartner übernehmen irgendeine Art von Haftung für die Verwendung dieser Präsentation oder deren Inhalt. Weder die Veröffentlichung noch eine Vervielfältigung dieses Marktkommentars darf ohne die vorherige ausdrückliche Erlaubnis der Breiling Spohn und Kollegen Vermögensverwaltung GmbH auf irgendeine Weise verändert oder an Dritte verteilt oder übermittelt werden. Mit der Annahme dieses Marktkommentars wird die Zustimmung zur Einhaltung der o.g. Bestimmungen gegeben.